Convertir un salaire brut en net reste l’une des questions qui revient le plus souvent dans mon bureau, juste après celle du choix de filière. La semaine dernière, une ancienne élève devenue ingénieure m’a appelé en panique : son contrat affichait 3 200 € brut mensuel, et elle ne comprenait pas pourquoi son virement plafonnait à 2 432 €. Cet écart de 768 € l’avait fait douter de son recruteur. Ce guide reprend les mécanismes de conversion, les barèmes 2026, et l’usage du simulateur de Centenaire.org pour transformer un chiffre abstrait en décision concrète, notamment avec le lien 30000 brut en net.

Le sujet touche autant les lycéens qui réfléchissent à leur futur métier que les parents qui cherchent à projeter le retour sur investissement d’études longues. Comprendre la Conversion salaire évite les mauvaises surprises et donne du poids aux négociations. À travers le parcours de Louise, employée lyonnaise dans une PME du secteur logistique, on verra comment passer du montant affiché en contrat à la somme réelle disponible chaque mois, en intégrant les cotisations sociales, le prélèvement à la source et le coût total pour l’employeur.

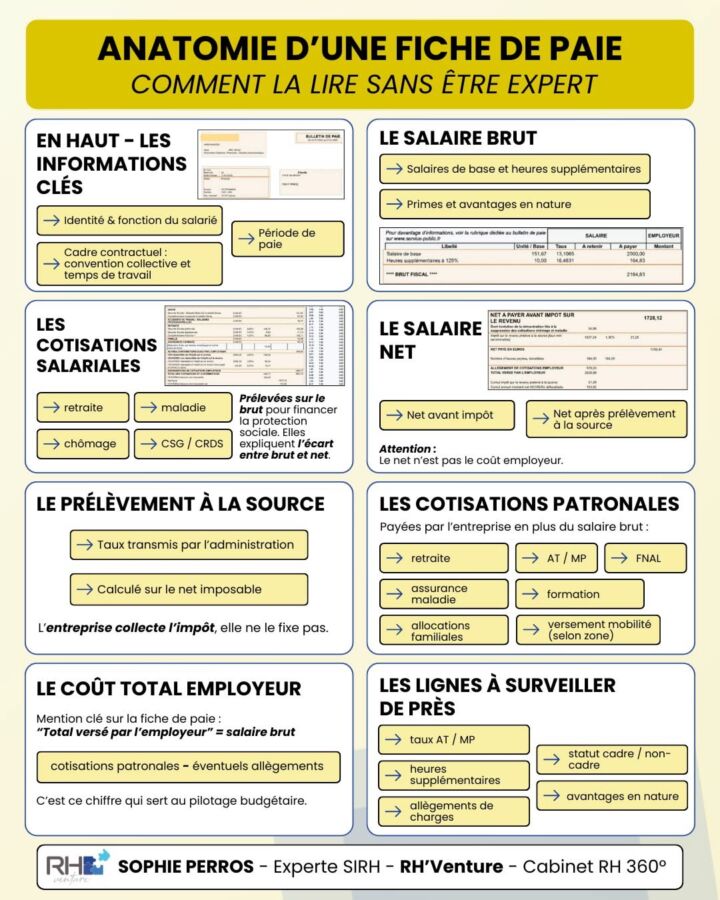

Pourquoi le salaire brut diffère autant du salaire net sur la fiche de paie

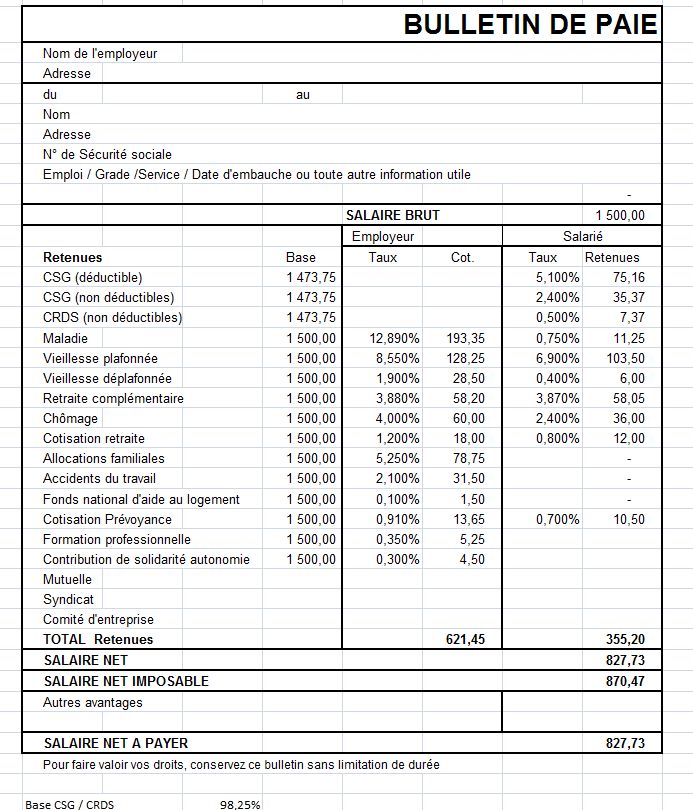

Quand un élève de terminale m’apporte une offre de stage gratifiée à 1 200 € brut, je commence toujours par sortir une feuille et lui montrer ce qui va vraiment tomber sur son compte. La différence entre Salaire brut et Salaire net n’est pas une astuce comptable : elle finance le système de protection sociale français, qui couvre la maladie, la retraite, le chômage et les allocations familiales. Sans cette mécanique, il n’y aurait ni indemnités journalières en cas d’arrêt, ni pension à 64 ans, ni allocation de retour à l’emploi.

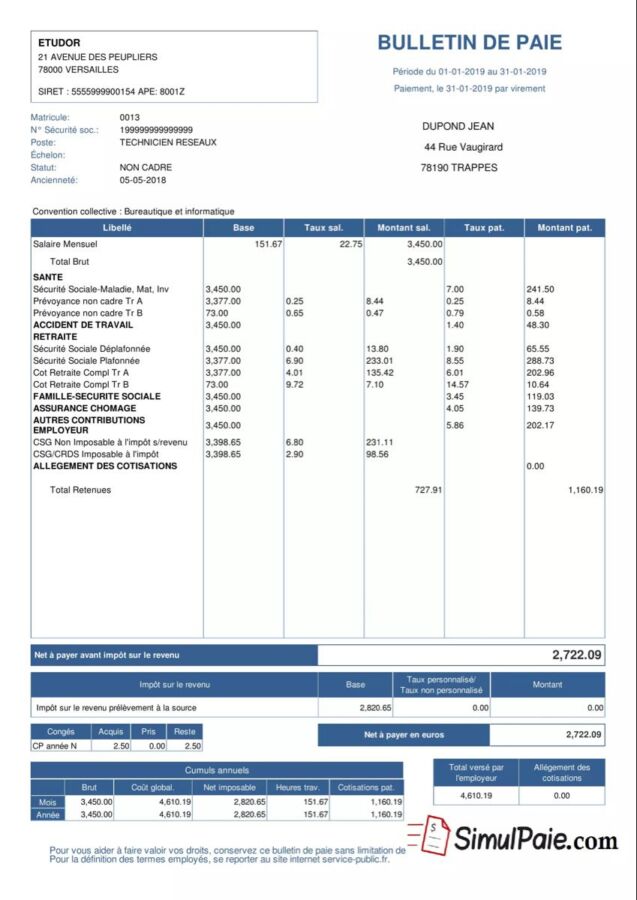

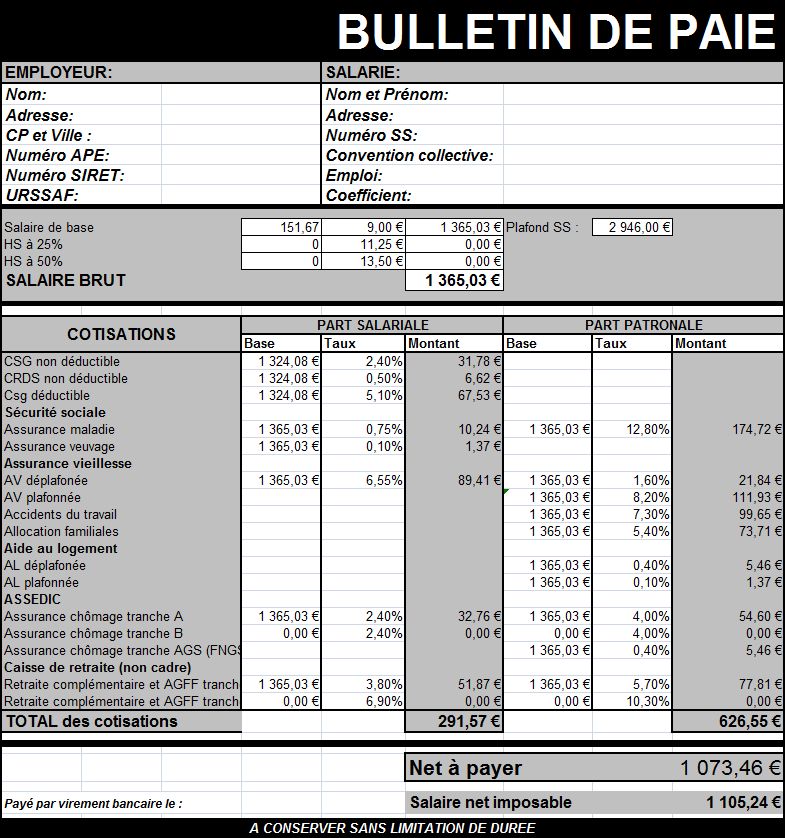

Le brut correspond à la rémunération inscrite au contrat de travail, primes et avantages en nature compris. Le net, lui, arrive sur le compte bancaire après prélèvement des cotisations salariales. Entre les deux se glissent une dizaine de lignes sur la fiche de paie : assurance maladie, vieillesse plafonnée, vieillesse déplafonnée, retraite complémentaire AGIRC-ARRCO pour les cadres, CSG déductible et non déductible, CRDS, contribution d’équilibre général. Chacune répond à un usage précis.

L’impact réel selon le statut professionnel

Un cadre subit en moyenne 25 % de prélèvements salariaux sur son brut, contre 22 % pour un non-cadre. La différence vient principalement de la part supplémentaire de retraite complémentaire et de la contribution d’équilibre général versée par les cadres. Dans la fonction publique, le taux descend autour de 15 % parce que les fonctionnaires ne cotisent pas à l’assurance chômage et bénéficient d’un régime de retraite spécifique géré par le Service des Retraites de l’État.

Pour Louise, qui touche 2 200 € brut en tant que non-cadre, le calcul donne environ 1 716 € net social. Un écart de 484 € qu’elle peut désormais anticiper dans son loyer, ses courses et son épargne. Quand elle a négocié son passage cadre l’an dernier, elle s’attendait à toucher davantage. En réalité, son net a progressé moins vite que son brut à cause des cotisations cadres plus lourdes. Une leçon qu’elle me rappelle souvent : un changement de statut se négocie en net, jamais en brut.

Une limite à connaître avant de généraliser

Ces pourcentages restent des moyennes. Un salarié travaillant pour une entreprise du secteur agricole, un journaliste avec son abattement de 30 % sur l’assiette fiscale, ou un salarié bénéficiant d’un dispositif d’exonération zone franche urbaine verront des taux différents. Le conseil que je donne : toujours partir de la fiche de paie réelle pour calibrer ses simulations futures, et non d’une moyenne nationale.

Comment utiliser le simulateur Centenaire.org pas à pas

L’outil de Centenaire.org ressemble à beaucoup de calculateurs en ligne, mais il intègre quelques finesses utiles. J’ai pris l’habitude de l’utiliser avec les parents qui viennent me voir pour comprendre le rendement net d’un BTS ou d’une école d’ingénieur. La saisie demande quatre informations : le montant brut, le statut professionnel, le temps de travail hebdomadaire et le nombre de mois de paiement annuel.

La première étape consiste à choisir le format de saisie. Le simulateur accepte un brut horaire, mensuel ou annuel. Pour un contrat affiché à 36 000 € annuels, on saisit ce montant et l’outil le rapporte au mois. Pour un job étudiant à 12,50 € brut de l’heure, on saisit le taux horaire et le nombre d’heures effectives. Cette polyvalence évite les erreurs de conversion manuelle qui faussent souvent les estimations rapides.

Les paramètres qui changent vraiment le résultat

Le statut pèse lourd dans le calcul final. Cocher « cadre » au lieu de « non-cadre » modifie le net de 60 à 90 € sur un salaire de 3 000 € brut mensuel. Le temps de travail aussi : un contrat 80 % d’un poste à 2 500 € brut plein temps donne 2 000 € brut, soit environ 1 560 € net social pour un non-cadre. Le nombre de mois compte quand l’entreprise verse un treizième mois conventionnel ou une prime de vacances.

Le simulateur affiche en sortie le net social, le Net à payer avant impôt, le net imposable et le coût total pour l’employeur. Cette dernière donnée surprend toujours mes interlocuteurs : pour un brut de 3 000 €, l’employeur débourse environ 4 260 € chaque mois charges patronales comprises. Une information précieuse quand on prépare une demande d’augmentation et qu’on veut argumenter en montrant qu’on connaît la réalité économique de son poste.

Une astuce que je donne à mes élèves

Avant chaque entretien d’embauche, je leur fais simuler trois scénarios : l’offre minimale acceptable, l’offre cible et l’offre rêvée. Cette préparation chiffrée transforme l’angoisse de la négociation en discussion technique. Quand le recruteur annonce un brut, l’élève sait instantanément à quel net il correspond et peut répondre par un contre-chiffre crédible plutôt que par un silence gêné.

Le détail des cotisations sociales applicables en 2026

Décomposer les cotisations sociales ligne par ligne aide à comprendre pourquoi le net diffère du brut. En 2026, les taux applicables au salarié non-cadre se ventilent ainsi : assurance maladie 0,75 %, assurance vieillesse plafonnée 6,90 %, assurance vieillesse déplafonnée 0,40 %, retraite complémentaire AGIRC-ARRCO environ 3,15 %, assurance chômage 2,40 %, CSG déductible 6,80 %, CSG non déductible 2,40 %, CRDS 0,50 %.

La CSG mérite une attention particulière. Sa partie déductible vient diminuer le revenu imposable, alors que la partie non déductible et la CRDS pèsent sur le net mais ne réduisent pas l’assiette fiscale. C’est cette mécanique qui explique pourquoi le net imposable affiché sur la fiche de paie dépasse souvent le net effectivement versé. Une nuance que beaucoup ignorent et qui crée des surprises au moment de la déclaration de revenus.

Le plafond annuel de la sécurité sociale en 2026

Le PASS atteint 47 100 € annuels au 1er janvier 2026, contre 46 368 € en 2024. Ce plafond conditionne le calcul de plusieurs cotisations : la vieillesse plafonnée s’applique uniquement sur la tranche de salaire en dessous du PASS, soit 3 925 € mensuels. Au-delà, seules la vieillesse déplafonnée et certaines lignes continuent de courir. Pour un cadre supérieur touchant 6 000 € brut mensuel, cette mécanique de plafonnement réduit légèrement le taux moyen effectif de cotisation.

| Brut mensuel | Net non-cadre (≈22 %) | Net cadre (≈25 %) | Coût employeur |

|---|---|---|---|

| 1 801 € (SMIC) | 1 405 € | — | 2 555 € |

| 2 200 € | 1 716 € | 1 650 € | 3 124 € |

| 3 000 € | 2 340 € | 2 250 € | 4 260 € |

| 4 500 € | 3 510 € | 3 375 € | 6 390 € |

| 6 000 € | 4 680 € | 4 500 € | 8 520 € |

Ce que ces chiffres ne disent pas

Les valeurs du tableau supposent un salarié célibataire sans enfant, en CDI temps plein, hors avantages en nature et sans prime exceptionnelle. La réalité d’une fiche de paie varie selon la convention collective : la métallurgie n’applique pas les mêmes accords que le commerce de détail ou la fonction publique territoriale. Pour un calcul précis, le simulateur reste la meilleure boussole.

Le prélèvement à la source et son effet sur le net à payer

Depuis 2019, l’Impôts sur le revenu est prélevé directement sur la paie. Cette mécanique a clarifié la trésorerie mensuelle des salariés mais elle a aussi compliqué la lecture de la fiche de paie. Le taux appliqué dépend des revenus déclarés l’année précédente et de la composition du foyer fiscal. Un célibataire avec 28 000 € de net imposable annuel se verra appliquer un taux d’environ 6 %, alors qu’un couple avec deux enfants et le même revenu individuel paiera proportionnellement moins.

Le barème 2026 conserve la progressivité par tranches. Jusqu’à 11 497 € de net imposable annuel, le taux marginal est nul. Entre 11 498 € et 29 315 €, il passe à 11 %. La tranche à 30 % court jusqu’à 83 823 €, puis 41 % jusqu’à 180 294 €, et enfin 45 % au-delà. Ces seuils ont été revalorisés pour suivre l’inflation observée en 2024 et 2025.

Trois options pour ajuster son taux

Le contribuable peut choisir entre trois modes de prélèvement, et c’est un point que je trouve sous-utilisé :

- Le taux personnalisé, calculé sur l’ensemble des revenus du foyer, par défaut.

- Le taux individualisé, qui répartit la charge fiscale entre conjoints selon leurs revenus respectifs, utile quand les deux salaires sont très différents.

- Le taux neutre, fondé sur le seul salaire perçu sans tenir compte de la situation familiale, choisi par les salariés qui souhaitent préserver la confidentialité fiscale vis-à-vis de l’employeur.

Hier matin, un parent d’élève m’a demandé pourquoi son taux avait grimpé alors qu’il n’avait pas changé d’emploi. La raison : sa femme avait obtenu une promotion en 2024, ce qui avait fait basculer le foyer dans une tranche supérieure. En passant au taux individualisé, il a récupéré environ 110 € de pouvoir d’achat mensuel, sans changer un centime à l’impôt total dû par le ménage.

Simulateur Salaire Brut → Net 2026

Calculez votre salaire net mensuel, annuel et le coût employeur

Paramètres

Comparaison sur 12 mois

| Catégorie | Mensuel | Annuel (×12) |

|---|

Estimation indicative basée sur les taux moyens 2026. Les cotisations réelles peuvent varier selon la convention collective, mutuelle, prévoyance et primes.

Le SMIC, base de référence pour calibrer ses simulations

Le SMIC horaire brut atteint 11,88 € en 2026 après les revalorisations successives liées à l’inflation. Sur la base de 35 heures hebdomadaires, cela porte le brut mensuel à 1 801,80 €. Le net social tourne autour de 1 426 € selon les conventions, et le net imposable s’établit légèrement au-dessus à cause de la CSG non déductible. Annuellement, le SMIC brut représente 21 621 € et le net environ 17 116 €.

Cette référence sert de point d’ancrage à beaucoup de discussions. Quand un élève hésite entre un bac pro Commerce et un bac général, je lui montre l’écart de Rémunération moyenne entre un employé non qualifié au SMIC et un cadre intermédiaire à 2 800 € brut après cinq ans d’expérience. La projection sur 40 ans de carrière donne des chiffres qui parlent : environ 685 000 € de net cumulé pour le premier, 1,3 million pour le second. Les choix d’orientation prennent alors une dimension très concrète.

Le cas particulier des apprentis et stagiaires

L’apprentissage bénéficie d’un régime social favorable : les Calcul salaire pour ces contrats appliquent un taux réduit autour de 4,4 % de cotisations salariales jusqu’à 79 % du SMIC. Un apprenti de 18 à 20 ans en deuxième année touche environ 51 % du SMIC, soit 919 € brut, dont 880 € arrivent en net. Pour les stages, la gratification minimale obligatoire en 2026 s’élève à 4,35 € de l’heure, soit environ 660 € mensuels pour 35 heures, intégralement exonérée de cotisations sociales sous ce seuil.

Ce détail change tout pour un étudiant qui hésite entre un stage gratifié et un job étudiant au SMIC. Le job paie plus en brut mais moins en net relatif, alors que le stage offre une expérience valorisable sur le CV. À mon bureau, je dessine souvent ce comparatif sur un Post-it pour aider à trancher.

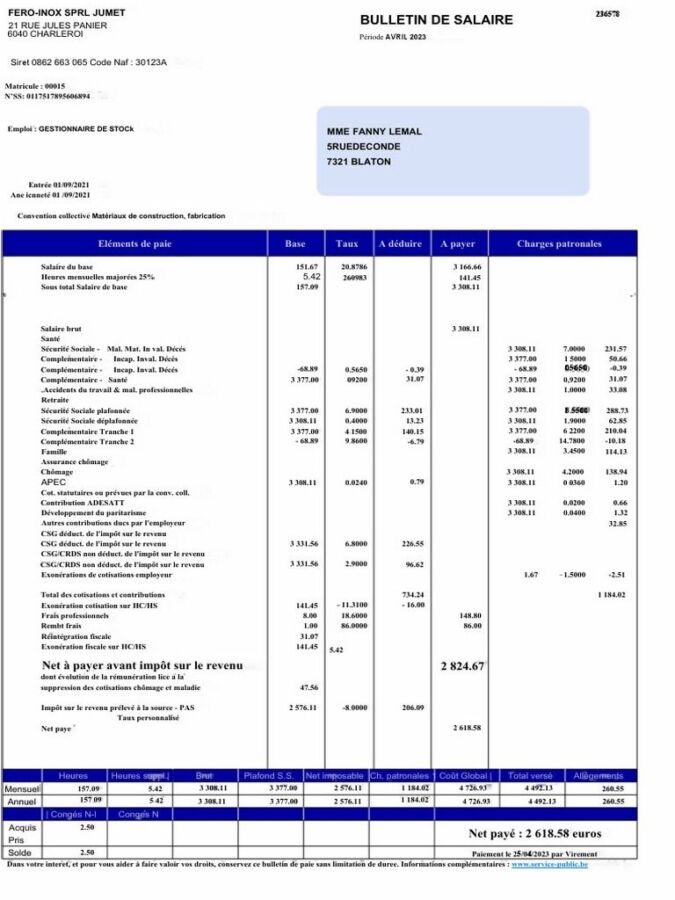

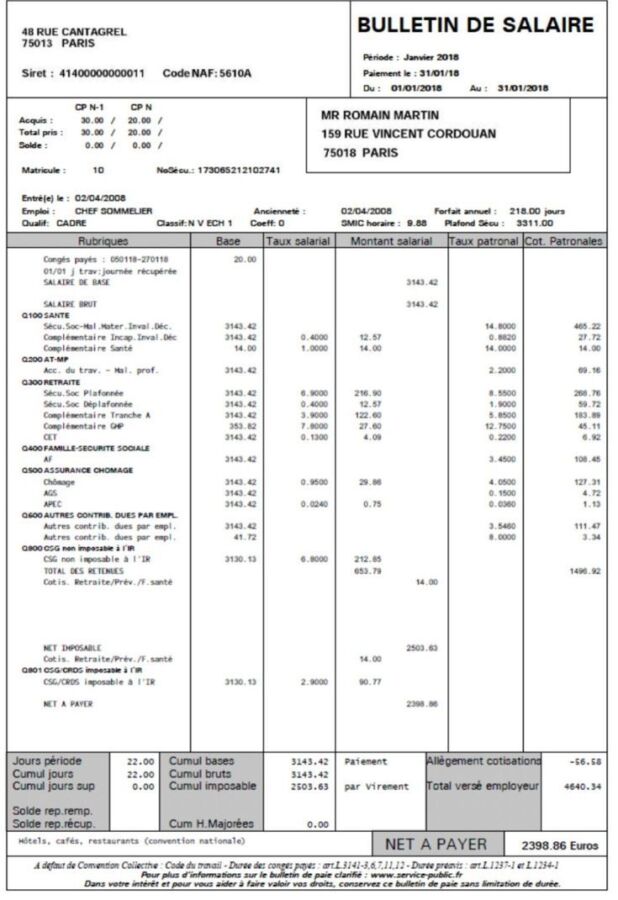

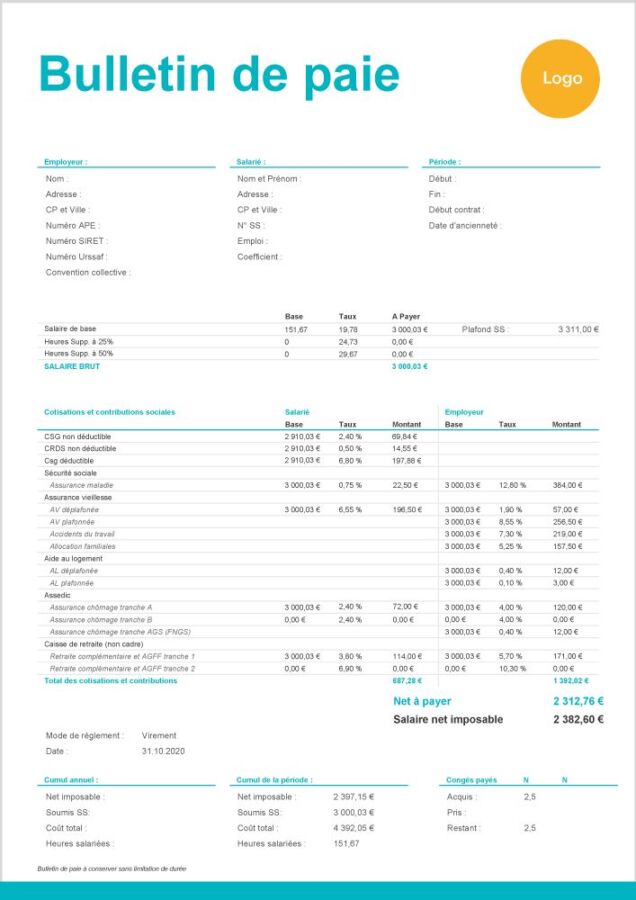

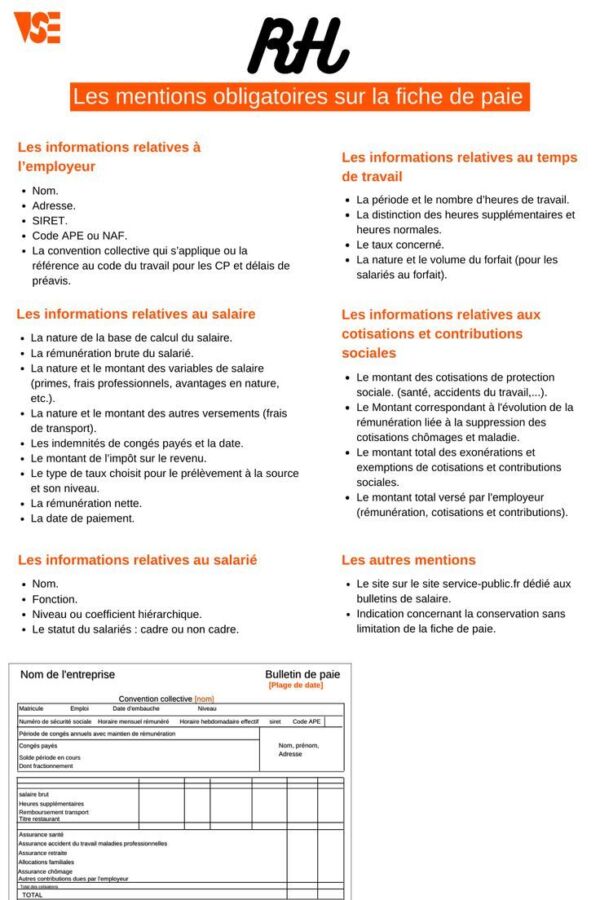

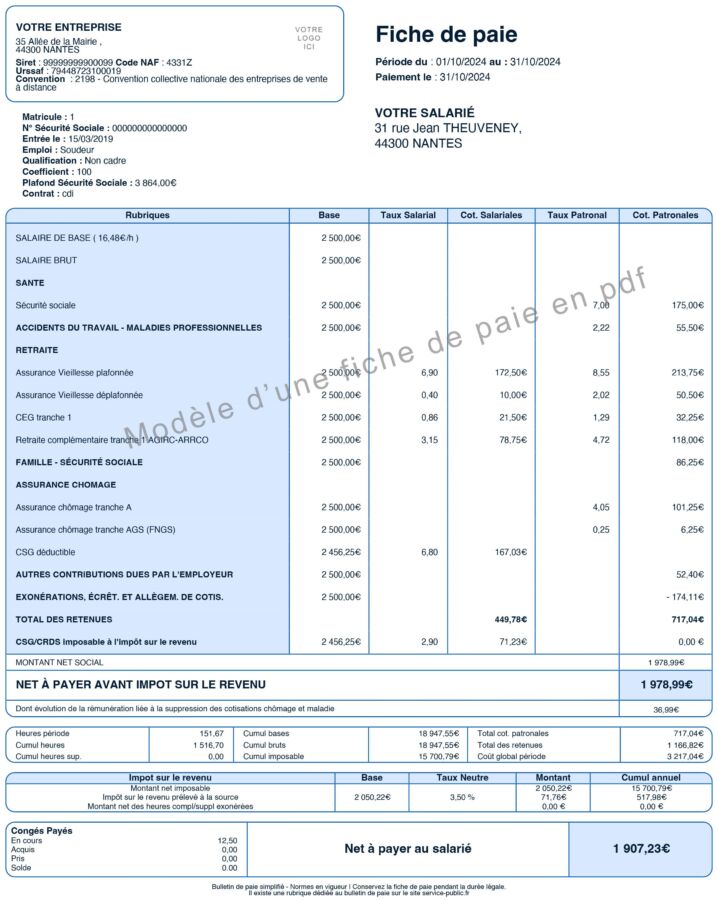

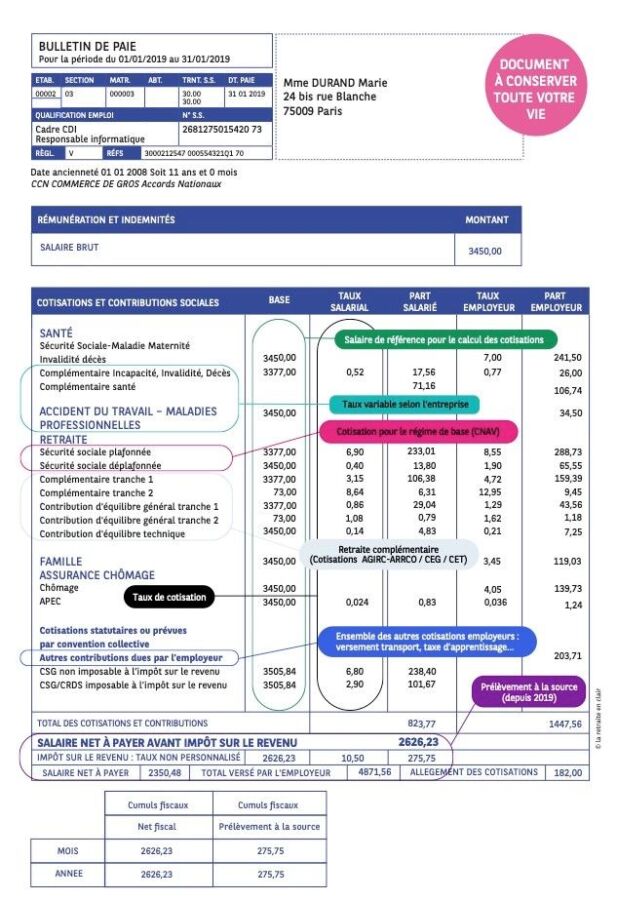

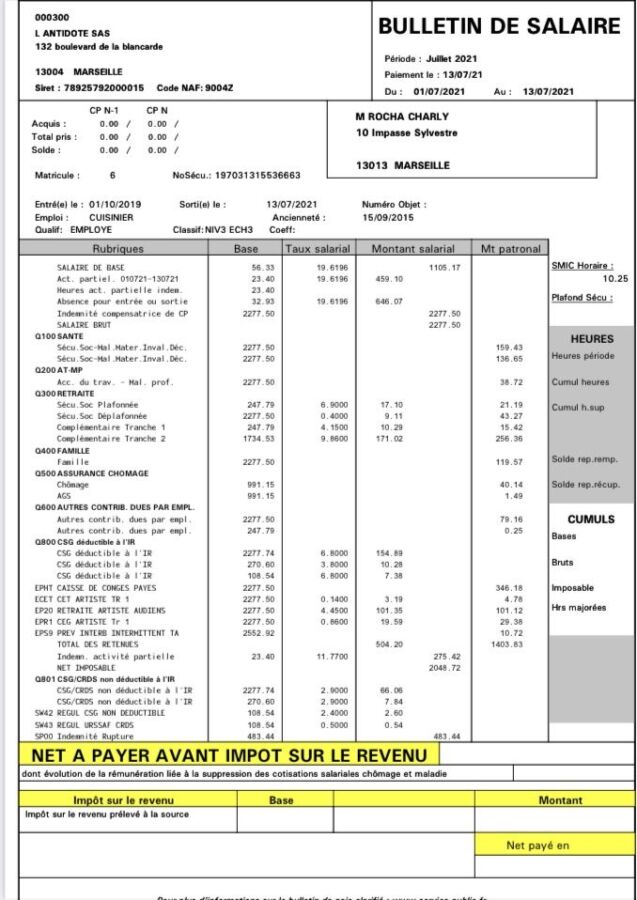

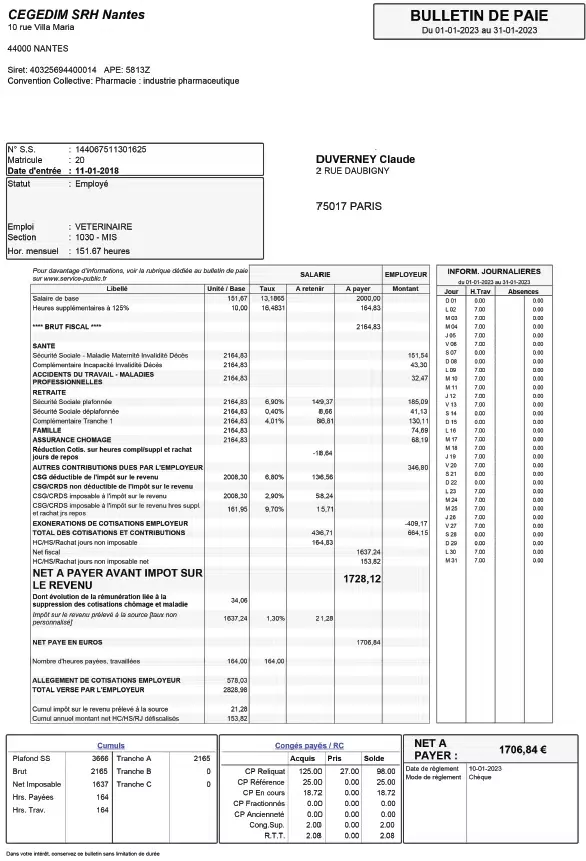

Lire et vérifier sa fiche de paie ligne par ligne

La Paie mensuelle se présente comme un document normé depuis la simplification de 2018. En haut, l’identité de l’employeur et du salarié, la convention collective et la période concernée. Au centre, le détail des éléments de rémunération brute : salaire de base, primes, heures supplémentaires, avantages en nature. Puis viennent les rubriques de cotisations regroupées par risque : santé, accidents du travail, retraite, famille, chômage, autres contributions.

Je conseille toujours de garder ses bulletins pendant toute la carrière, idéalement scannés dans un dossier numérique sécurisé. Lors de la liquidation de la retraite, certaines périodes peuvent manquer dans les bases de données de l’Assurance Retraite, et seuls les bulletins originaux font foi. Un ancien élève devenu chef de projet m’a recontacté l’an dernier après avoir retrouvé six mois de cotisations oubliés grâce à ses archives, gain estimé sur sa future pension : environ 14 € mensuels à vie.

Les erreurs courantes à repérer

Plusieurs erreurs reviennent fréquemment sur les fiches de paie : oubli des heures supplémentaires majorées à 25 % pour les huit premières au-delà de 35 h, mauvais paramétrage du taux de prélèvement à la source après un changement de situation familiale, application d’un taux de cotisation erroné en cas de bascule cadre/non-cadre. Un contrôle annuel par recoupement avec l’avis d’imposition évite que ces écarts ne s’accumulent.

Le simulateur de Centenaire.org permet précisément ce contrôle. En saisissant le brut affiché et en comparant le net estimé au net effectivement versé, un écart supérieur à 30 € mérite investigation. Dans 8 cas sur 10 selon mon expérience, l’écart s’explique par une mutuelle d’entreprise ou un avantage non saisi dans la simulation. Dans les autres cas, il vaut la peine d’interroger le service paie.

Négocier son salaire avec des arguments chiffrés

La négociation salariale reste un exercice où la préparation chiffrée change tout. Quand Louise a demandé une augmentation l’été dernier, elle est arrivée avec trois éléments : la grille conventionnelle de son secteur, le coût total qu’elle représentait pour son employeur, et la simulation précise de ce qu’apporterait en net une hausse de 150 € brut mensuels. Résultat : une augmentation accordée en quinze minutes, sans tension.

Je recommande aux jeunes diplômés que je suis de toujours raisonner en net désiré plutôt qu’en brut affiché. Si l’objectif est de toucher 2 000 € net pour couvrir un loyer à Lyon, le brut nécessaire avoisine 2 565 € pour un non-cadre. Cette inversion du calcul donne une cible claire au moment de l’entretien et évite de se retrouver coincé avec une offre qui semblait correcte sur le papier mais qui ne tient pas une fois les charges déduites.

Les leviers alternatifs au salaire de base

Quand l’augmentation de brut n’est pas possible, plusieurs leviers existent pour augmenter le pouvoir d’achat sans alourdir la masse salariale :

- Les tickets restaurant Edenred ou Swile, partiellement exonérés de cotisations jusqu’à 7,18 € par titre en 2026.

- Le forfait mobilités durables, qui rembourse jusqu’à 800 € annuels les trajets domicile-travail à vélo ou en covoiturage.

- L’abondement employeur sur un PEE ou PERCO, défiscalisé dans la limite de 3 519 € annuels.

- La prime de partage de la valeur, exonérée de cotisations sociales jusqu’à 3 000 € sous conditions de rémunération.

- Le télétravail avec indemnité forfaitaire, exonérée jusqu’à 2,70 € par jour télétravaillé.

Ces dispositifs combinés peuvent représenter l’équivalent de plusieurs centaines d’euros mensuels en net, là où une augmentation brute du même montant serait fortement amputée par les cotisations. Une stratégie que les entreprises connaissent bien et qu’il faut savoir mettre sur la table.

Quelle formule rapide pour estimer son net à partir du brut ?

Multipliez le brut par 0,78 pour un non-cadre et par 0,75 pour un cadre. Cette règle donne une estimation à 5 % près. Pour un calcul exact intégrant le prélèvement à la source et la situation familiale, le simulateur de Centenaire.org reste la référence.

Le SMIC net est-il identique partout en France ?

Oui en métropole. Le SMIC s’applique de manière uniforme. Les départements d’outre-mer peuvent toutefois bénéficier de dispositifs particuliers comme la LODEOM qui modifient indirectement le net via des exonérations patronales.

Pourquoi le net imposable dépasse-t-il le net versé ?

Parce que la CSG non déductible et la CRDS, ainsi que certains avantages comme la part patronale de la mutuelle, sont imposables sans pour autant être versés au salarié. L’écart représente généralement 50 à 90 € mensuels selon le niveau de salaire.

Comment intégrer une prime annuelle dans la simulation ?

Renseignez le brut annuel total primes incluses et indiquez 12 mois de paiement, ou saisissez le brut mensuel hors prime et ajoutez la prime en élément variable. Les deux méthodes donnent le même net annuel mais des nets mensuels différents.

Le simulateur tient-il compte des heures supplémentaires défiscalisées ?

Oui. Les heures supplémentaires bénéficient en 2026 d’une exonération de cotisations salariales et d’impôt sur le revenu jusqu’à 7 500 € annuels. Le simulateur applique ce traitement quand l’option est cochée dans les paramètres avancés.